O que é?

A escrituração contábil das empresas em geral deve obedecer às normas contábeis constituídas no ITG 2000 – R1 e no Código Civil Brasileiro. Assim, o nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários.

Para alguns mercados regulados, a escrituração no Livro Diário é realizada por totais diários ou mensais e sua individualização é efetuada através de registros auxiliares, ou controles auxiliares, os quais devem obedecer aos preceitos gerais da escrituração contábil. Porém, quando uma autoridade reguladora assim o requeira, devem necessariamente observar um padrão pré-definido.

Antes de vermos quais são esses preceitos, vamos entender sobre os controles gerenciais:

Controle Gerenciais

Muitos estudiosos têm uma definição a respeito do que é controle gerencial. Mas basicamente podemos dizer que é o processo pelo qual os gerentes asseguram que os recursos estão sendo obtidos e utilizados de forma eficiente e eficaz para o cumprimento dos objetivos organizacionais.

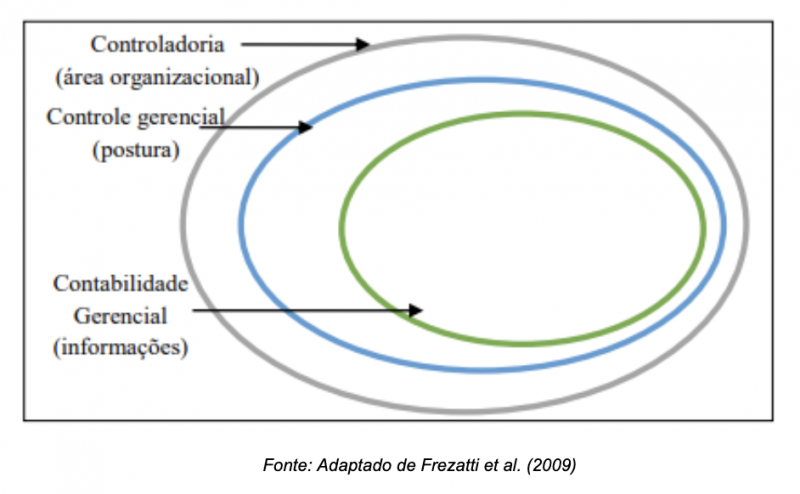

“A atuação do controle gerencial, enquanto postura organizacional, propõe em assegurar que os planos gerenciais sejam alcançados, enquanto a contabilidade identifica, interpreta e comunica as informações aos gestores para auxiliar na execução dos objetivos traçados.” (Frezatti, Rocha, Nascimento & Junqueira, 2009).

Segundo Hansen e Mowen, a contabilidade gerencial é a parte do sistema contábil que se dedica em buscar informações para os usuários internos da entidade. Aperfeiçoando esse conceito, a AECA (2000), diz que a contabilidade como o “ramo da contabilidade que tem por objetivo a captação, medição e valoração da circulação interna de uma unidade econômica, assim como a sua racionalização e controle, com a finalidade de proporcionar à entidade a informação relevante para a tomada de decisão.”

Porque é importante para sua empresa

O controle gerencial é fundamental para o direcionamento de qualquer projeto dentro de uma organização. De forma geral, não há administração sem controle de processo. Quando tratamos de empreendimentos ou finanças é fundamental trabalhar com métricas para a tomada de decisões.

A partir disso, conseguimos especificar ameaças ou quaisquer desvio. Você como empreendedor, ou empresário, deve estudar todos os ocorridos e verificar o cumprimento das formas para que as medidas necessárias possam ser tomadas garantindo que no futuro não haja os mesmos erros do passado.

ITG 2000 R1 – Escrituração Contábil

A escrituração contábil trata dos critérios e procedimentos a serem adotados quando da elaboração da escrituração contábil, da guarda e manutenção de documentação e arquivos contábeis e da responsabilidade do profissional contábil, e deve ser adotado por todas as entidades, independente da sua natureza.

Segundo a norma, a escrituração contábil precisa atender basicamente aos seguintes requisitos: ser escrita em idioma nacional, expressar valores em moeda corrente do país, respeitar a ordem cronológica dos fatos contábeis registrados, possuir base documental que fundamente o lançamento (origem interna ou externa) ou, na sua falta, elementos que comprovem a ocorrência do fato registrado, é vedado que possua rasuras, emendas, espaços em brancos ou outros artifícios que possibilitem eventual fraude nos registros, e deve obedecer à forma do lançamento contábil.

As técnicas de retificação são: o estorno, a transposição do registro para a conta adequada e a complementação do registro anterior, aumentando ou reduzindo o valor anteriormente registrado. Seja qual for a técnica adotada, quando da sua utilização, seu histórico deverá identificar o motivo da retificação, as datas efetivas das ocorrências, a localização do lançamento de origem e o motivo do registro intempestivo.

Escrituração do Livro Diário

O Livro Diário é onde são lançados todos os fatos contábeis, como transações, operações ou qualquer variação patrimonial da empresa, e seus lançamentos devem obedecer a ordem cronológica, serem objetivos e fazer jus ao documento probatório que o motiva.

Sendo digital ou não, o Livro Diário, deve adotar o registro de Balancetes Diários e Balanços para o caso de serem gerados por meio de fichas ou folhas soltas e, sendo para o digital, manter o backup do arquivo em questão.

Caso a entidade possua matriz e filiais poderá optar por escrituração contábil descentralizada, que deverá permitir a identificação das transações particulares de cada uma das unidades, entretanto, toda a escrituração deverá obedecer ao mesmo grau de detalhamento e integrar um único sistema contábil.

Neste ponto, cumpre destacar que as Demonstrações Contábeis, devidamente assinadas pelo representante legal da entidade e pelo profissional contábil, devem integrar o Livro Diário de todas as entidades.

Se ainda tem alguma dúvida sobre a escrituração contábil e os controles gerenciais, nos colocamos à disposição para maiores esclarecimentos sobre o assunto.

Acesse os nossos canais de atendimento, no site, ou mande um e-mail: [email protected]

Deixe um comentário