Esta matéria tem como objetivo ilustrar de forma sumária o entendimento do processo de identificação da existência de ativos desvalorizados, tratando, basicamente itens do imobilizado e intangível. Não trataremos aqui sobre teste de impairment de ativos financeiros, etc..

Teste de recuperabilidade também é conhecido como Teste de “impairment” ou de Imparidade e, através dele, é possível descobrir o valor de um ativo após a sua utilização, obsolescência ou deterioração.

A Agência Nacional de Saúde Suplementar (ANS) define que os ativos de uma operadora de saúde suplementar (OPS), não devem estar registrados por um valor superior àquele passível de ser recuperado. Seja em consequência da sua utilização nas atividades da OPS ou por meio de uma eventual venda.

Basicamente todos os ativos ou conjunto de ativos relevantes relacionados às atividades das OPS estão sujeitos ao teste de recuperabilidade.

Objetivo da aplicação do impairment no Imobilizado e no Intangível

O § 3o do art. 183 da Lei no 6.404/76 determina que a companhia deverá efetuar periodicamente análise sobre a recuperação dos valores registrados no imobilizado e no intangível, a fim de que sejam:

I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou (Incluído pela Lei nº 11.638,de 2007)

II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização. (Incluído pela Lei nº 11.638,de 2007)

Considerações da ANS sobre os testes de recuperabilidade (item 10.2 do capítulo I – Normas Gerais, anexo da RN 435, de novembro de 2018)

• Para o ativo intangível a operadora deverá analisar o estudo que foi efetuado na data da aquisição do ativo e comparar com a rentabilidade apurada em cada exercício. Se os valores esperados não se realizaram, a operadora deve constituir uma provisão pela parcela não realizada e rever a expectativa de rentabilidade futura, o que poderá ensejar na baixa do ativo, caso se verifique que esse ativo não gera benefício econômico futuro.

• Para os demais, no que não contrariem as Normas Gerais, aplicam-se integralmente as disposições e os critérios estabelecidos no Pronunciamento CPC 01 (R1), emitido pelo Comitê de Pronunciamentos Contábeis.

Quando aplicar o teste de recuperabilidade

A OPS deve avaliar anualmente em qualquer momento ou no mínimo por ocasião da elaboração das demonstrações financeiras anuais com base em indicativos externos e internos se há necessidade de ajustar os valores dos seus ativos (ou grupo identificável de ativos/ unidade geradora de caixa).

E, com base nessa avaliação, se houver alguma indicação de imparidade, a OPS deve estimar o valor recuperável do ativo. Para o intangível, conforme comentado no item anterior, o estudo deve ser revisado anualmente.

Indicativos de desvalorização

Podem surgir indicativos de desvalorização por meio de fontes externas que se referem às situações que fogem ao controle da empresa e que podem indicar consequentemente fluxos de caixa futuros mais baixos ou taxas de desconto mais altas, observadas durante o período ou por ocasião da elaboração das demonstrações contábeis, como as mudanças significativas no ambiente tecnológico, de mercado, econômico ou legal; ou fontes internas que incluem fatores que podem estar sob o controle da empresa, como obsolescência, dano físico e reestruturação.

Atualmente o momento de pandemia do COVID-19 é um fator que indica uma provável desvalorização dos ativos das OPS, sendo necessária a aplicação de métodos para determinar o valor recuperável dos seus ativos.

Alguns exemplos de indicações de que um ativo, devido à atual situação relacionada à pandemia, possa estar com valor contábil acima do valor recuperável são os seguintes:

- O valor de mercado de um ativo imobilizado diminuiu consideravelmente, acima do que se esperaria, como decorrência do tempo ou do uso normal;

- Perda da rentabilidade do ativo intangível;

- Projetos impossibilitados de serem concluídos;

- Benfeitorias em imóveis de terceiros inacabadas ou com cronogramas atrasados.

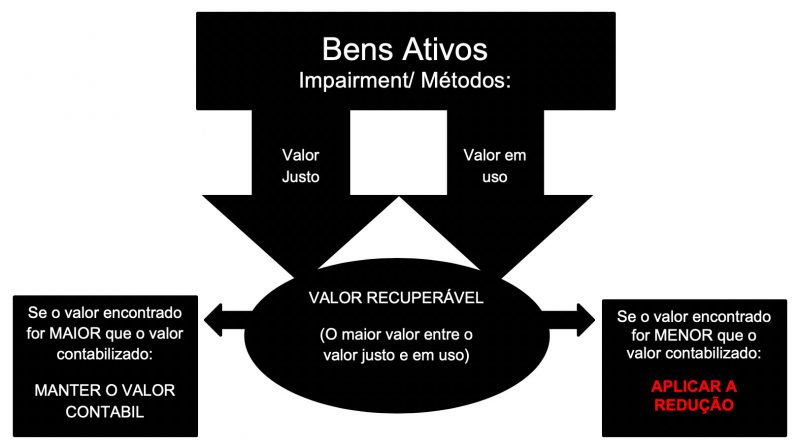

Métodos e determinação do valor recuperável

A OPS pode optar por utilização de um dos métodos ou ambos para definir o valor recuperável do ativo (ou grupo identificável de ativos/ unidade geradora de caixa):

Valor em Uso

O valor em uso de um ativo é estimado com base nos fluxos de caixa futuros derivados do uso contínuo dos ativos relacionados, utilizando-se uma taxa de desconto para trazer esses fluxos de caixa a valor presente.

Valor de mercado ou valor Justo

É o preço líquido de venda do ativo Caso a OPS opte por utilizar ambos os métodos, apenas o maior valor entre eles será utilizado para representar a perda de impairment.

Contudo, se um desses valores exceda o valor contábil do ativo, não haverá desvalorização nem necessidade de estimar o outro valor.

Reconhecimento contábil

Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas, redutora dos ativos, em contrapartida ao resultado do período.

A despesa de depreciação, amortização e exaustão dos ativos desvalorizados deve ser calculada em períodos futuros pelo novo valor contábil apurado, ajustado ao período de sua vida útil remanescente.

Reversão:

Quando há alguma indicação, com base nas fontes externas e internas de informação, de que uma perda reconhecida em anos anteriores deva ser reduzida ou eliminada. Em caso positivo, a provisão constituída deve ser revertida total ou parcialmente a crédito do resultado do período, desde que anteriormente a ele debitada; nos casos em que tenha sido debitada a reserva de reavaliação, esta deverá ser recomposta.

Divulgações:

A entidade deve divulgar:

• O valor da perda (reversão de perda);

• Os eventos e circunstâncias que levaram ao reconhecimento ou reversão da desvalorização;

• Relação dos itens que compõem a unidade geradora de caixa devidamente justificada; e

• Se o valor recuperável é o valor líquido de venda, divulgar a base usada para determinar esse valor e, se o valor recuperável é o valor do ativo em uso, a taxa de desconto usada nessa estimativa.

Fontes: Capítulo I-Normas Gerais, anexo da RN ANS 435/2018; NBC TG 01(R3)- Redução ao Valor Recuperável de Ativos; CPC 01 (R1)-Redução ao Valor Recuperável de Ativos, e lei 6.404 atualizada.

Considerações Finais

Visando a adequada elaboração das demonstrações contábeis, este trabalho tem por objetivo servir como alerta aos profissionais da área contábil, no sentido de dar maior enfoque a um dos principais ativos da Entidade, revisando sempre que necessário:

a) Seus controles internos mantidos sobre os bens constantes do seu ativo imobilizado e intangível;

b) Principais políticas e regras internas para aquisições, baixas, depreciações, amortizações, entre outras;

c) Estudos e impactos sobre a efetiva recuperabilidade dos investimentos realizados nestas rubricas, principalmente no atual momento em que estamos inseridos, com especial atenção aos imóveis que podem ter perdas em seu valor de mercado.

Para tanto, nos colocamos a disposição para maiores esclarecimento sobre o tema em nossos canais de atendimento: www.grunitzky.com.br ou e-mail: [email protected].

Material elaborado por: Faimo Moreira – Supervisor de Auditoria da Grunitzky Auditores Independentes S/S – Escritório de Belo Horizonte – MG.